关于报告的所有内容,公众『行业报告智库』阅读原文或点击菜单获取报告下载查看。

光刻机作为半导体制造的关键设备,其作用在于将设计好的电路图案精确转移到硅片表面。这一过程不仅耗时较长,还占据了芯片生产成本的三分之一。报告显示,光刻工艺在整个晶圆制造过程中耗时可达40%至50%,而先进芯片可能需要进行20至30次光刻操作。

光刻机的技术演进经历了多个阶段,从最初的UV光刻机到当前最先进的High-NA EUV光刻机,每一步都标志着技术的重大突破。

2022年,全球晶圆前道设备销售额达941亿美元,其中光刻机占17%,是IC制造的第三大设备,但单机价值量最大。据ASML财报,2022年单台EUV光刻机价格约为1.8亿欧元,浸没式DUV光刻机约为6500万欧元。

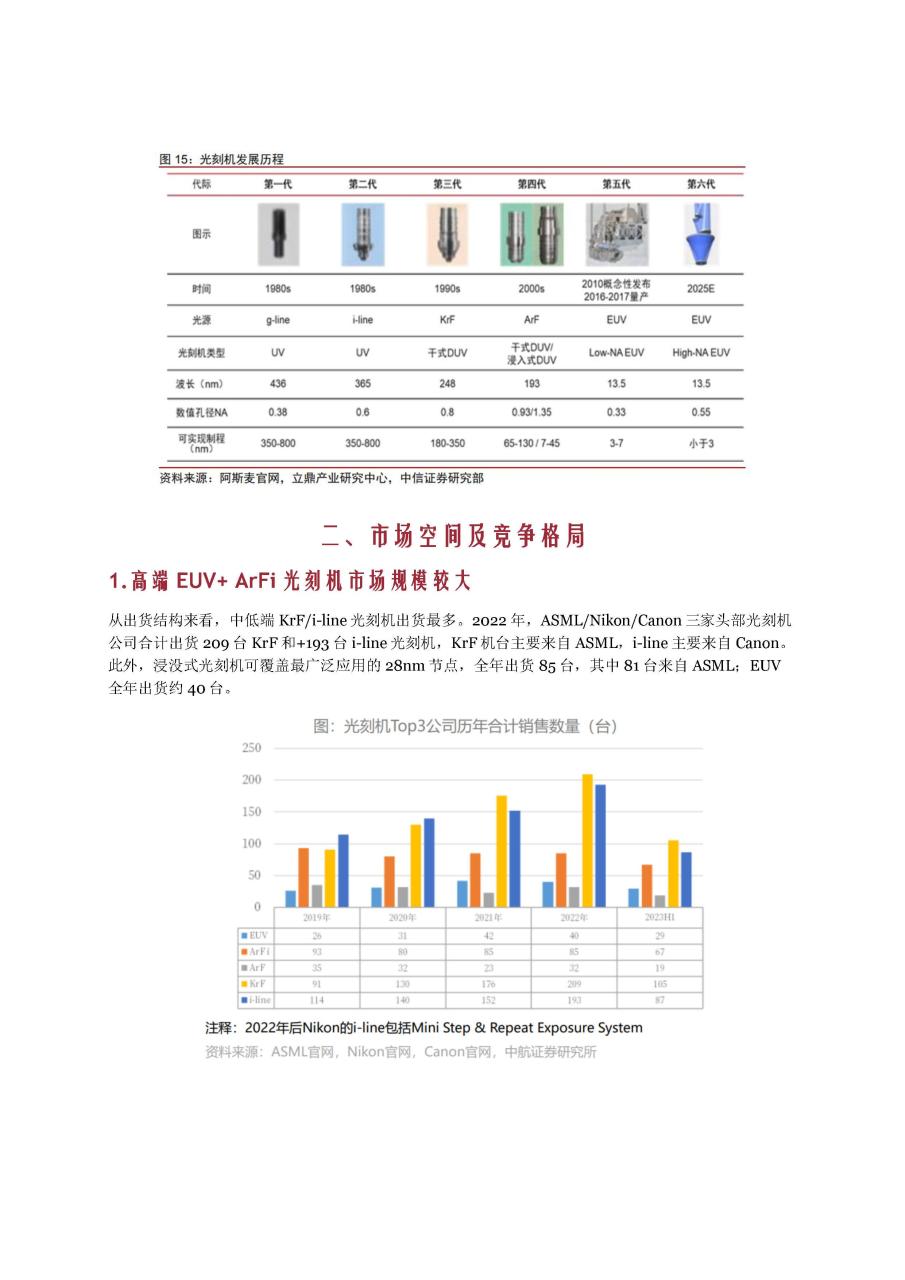

从出货结构来看,中低端KrF和i-line光刻机出货最多。2022年,ASML、Nikon和Canon三家公司合计出货209台KrF和193台i-line光刻机。浸没式光刻机全年出货85台,其中81台来自ASML;EUV光刻机全年出货约40台。

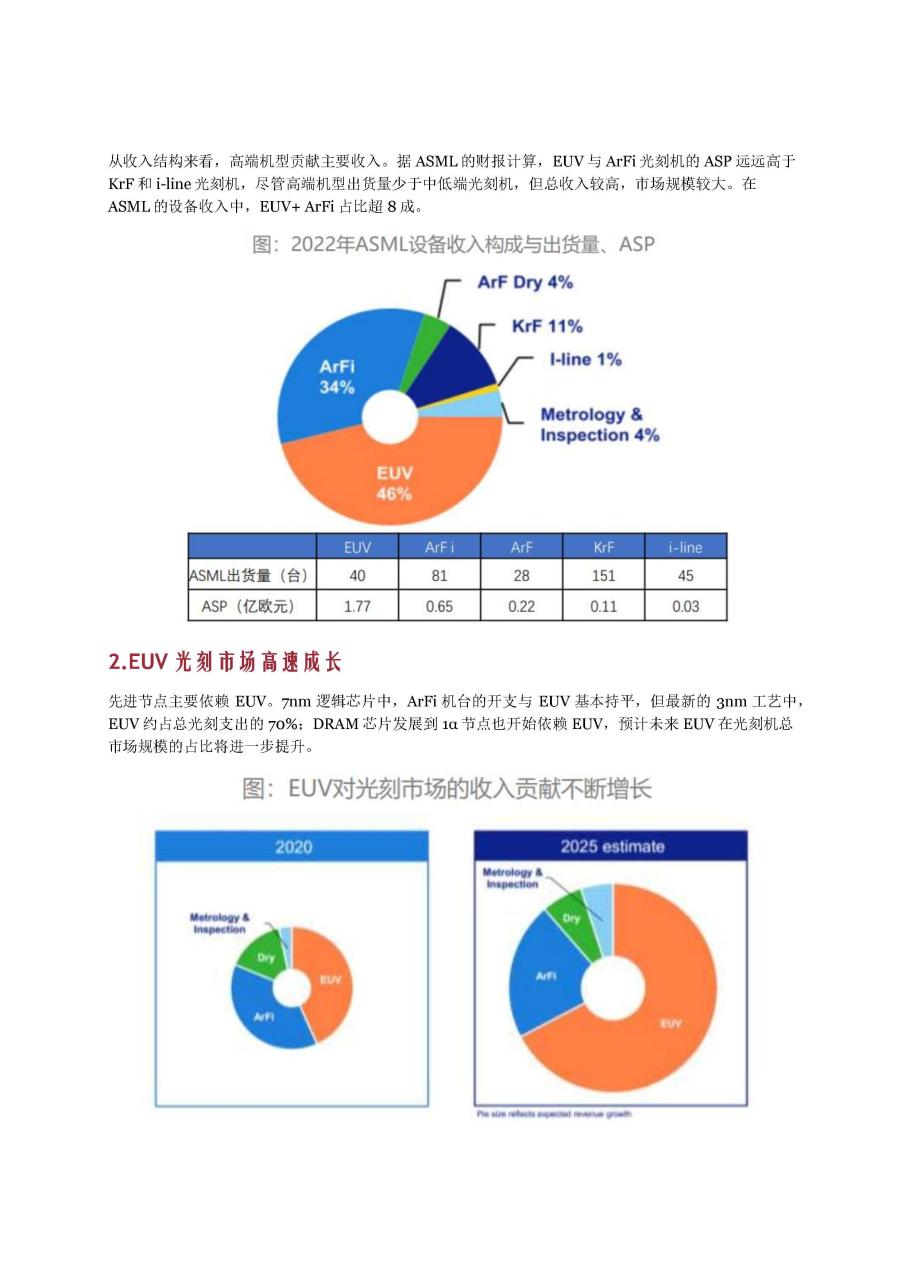

从收入结构来看,高端机型贡献主要收入。EUV与ArFi光刻机的平均售价远高于KrF和i-line光刻机,尽管高端机型出货量较少,但总收入较高。在ASML的设备收入中,EUV+ArFi占比超过80%。

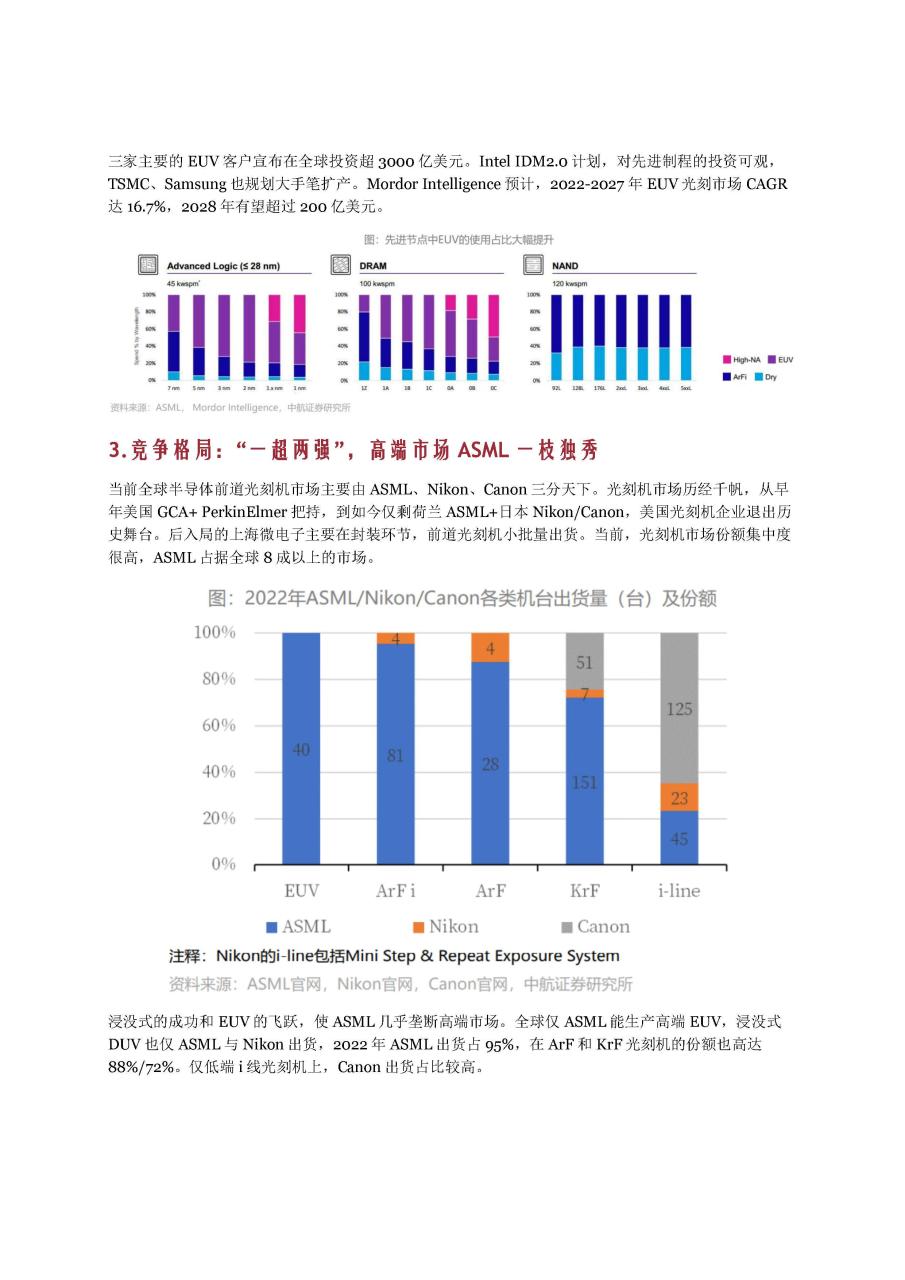

当前全球半导体前道光刻机市场主要由ASML、Nikon和Canon三分天下。ASML凭借浸没式DUV和EUV的成功,几乎垄断了高端市场,2022年ASML的市场份额高达95%。Nikon和Canon则主要集中在中低端市场,尤其是低端i-line光刻机,Canon出货占比较高。

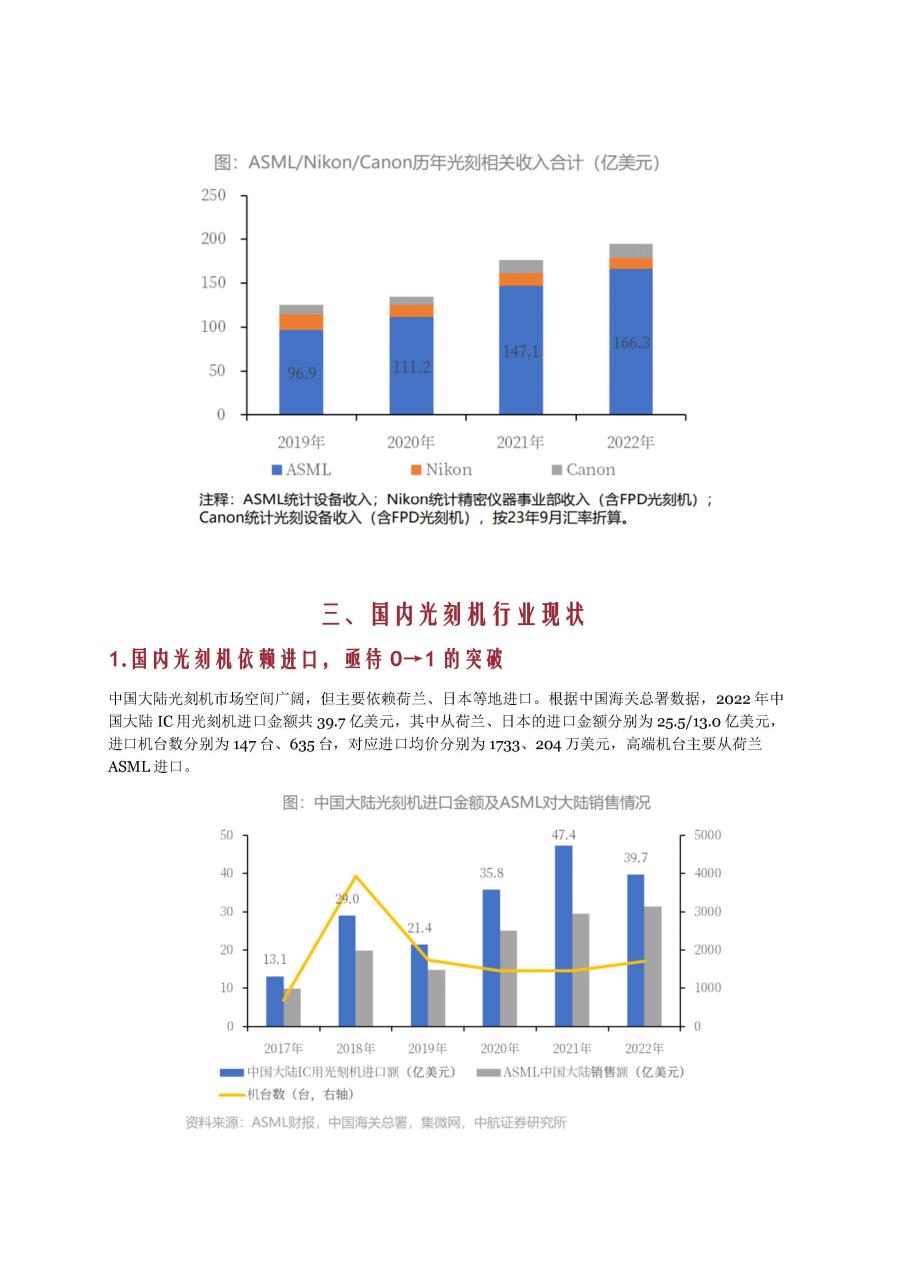

中国大陆光刻机市场空间广阔,但主要依赖进口。2022年中国大陆IC用光刻机进口金额达39.7亿美元,其中从荷兰和日本的进口金额分别为25.5亿美元和13.0亿美元。高端机台主要从荷兰ASML进口,ASML对中国大陆的设备收入占其总收入的14%。

面对高端光刻机的断供风险,实现国产替代势在必行。2023年初,美日荷三国领导人会晤,计划联合制裁。尽管ASML确认2023年底前可向中国大陆客户出口包括2000i及更先进型号的浸没式DUV,但长期来看,EUV光刻机仍面临断供风险。从国家安全考虑,实现高端光刻机的国产替代至关重要。

光刻机所需供应组件众多,供应链管理难度高。一台光刻机由数万个零部件组成,核心组件包括光源系统、双工作台、物镜系统、对准系统、曝光系统、浸没系统、光栅系统等。ASML的供应链涉及5000家供应商,2022年供应链支出达124亿欧元,上游零部件成本占比约56%。国产替代有望加速,特别是高端零部件的自给自足。

光刻机的下游应用主要包括芯片制造、功率器件制造和芯片封装。半导体行业的长期增长趋势未变,据相关报告预测,2030年半导体市场规模将达到1.1万亿美元,2021至2030年期间市场规模的年复合增长率为7%。晶圆厂积极扩产,头部大厂资本开支仍居高位。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『行业报告智库』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ