关于报告的所有内容,公众号『行业报告智库』阅读原文或点击菜单获取报告下载查看。

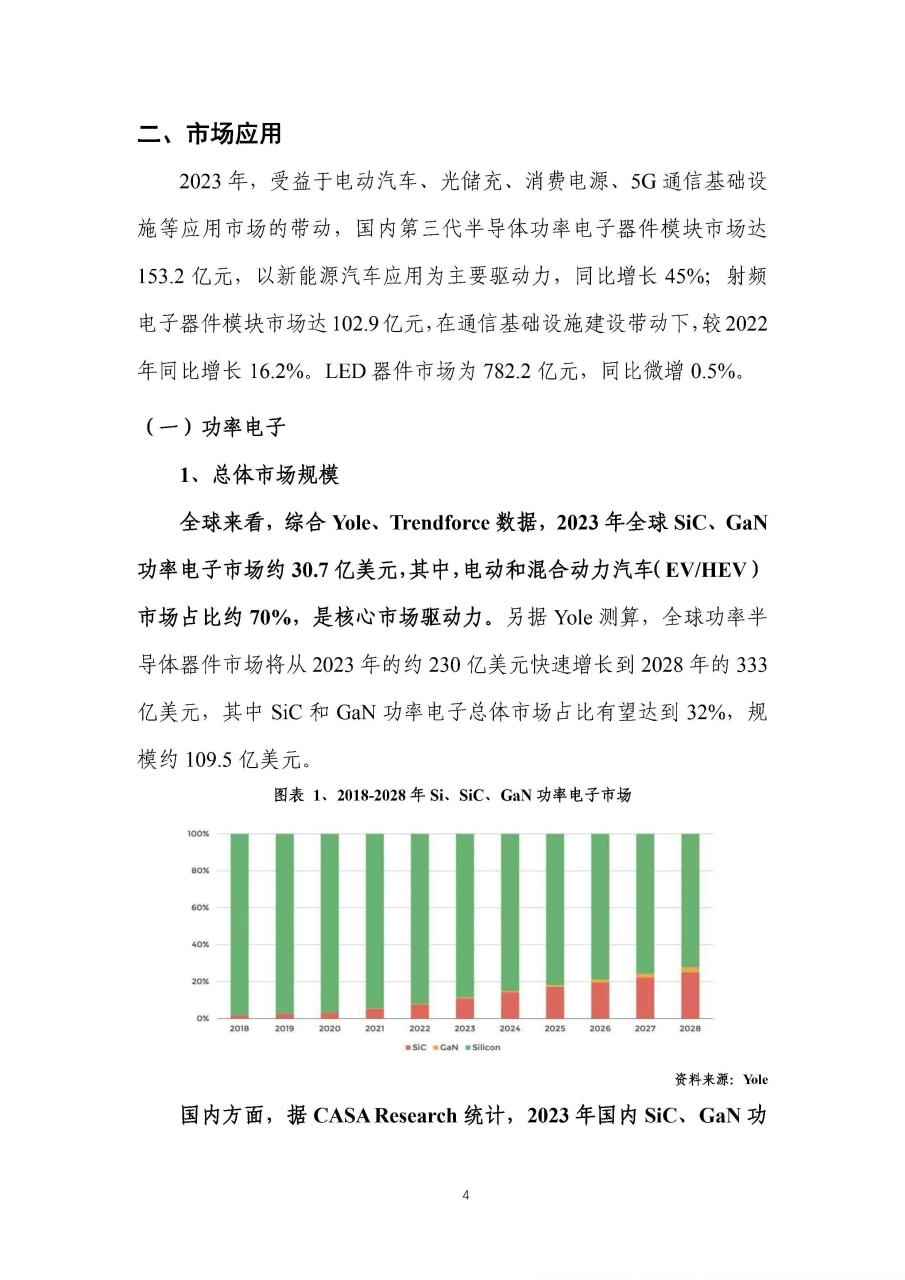

2023年,第三代半导体产业在全球范围内保持高速增长。市场方面,全球碳化硅(SiC)、氮化镓(GaN)功率电子市场规模约30.7亿美元,其中电动和混合动力汽车(EV/HEV)市场占比约70%,成为核心市场驱动力。射频电子(GaN RF)市场规模约为15亿美元,电信基础设施是其最大应用市场,占比超过50%。

技术进展方面,8英寸SiC衬底、外延加快开发;液相法晶体生长技术、复合衬底技术、激光切割技术等促进成本降低。SiC MOSFET和Si IGBT的融合模块设计受到关注;基于GaN衬底的极性超结GaN FET耐压达到万伏。这些技术进步为第三代半导体的广泛应用奠定了基础。

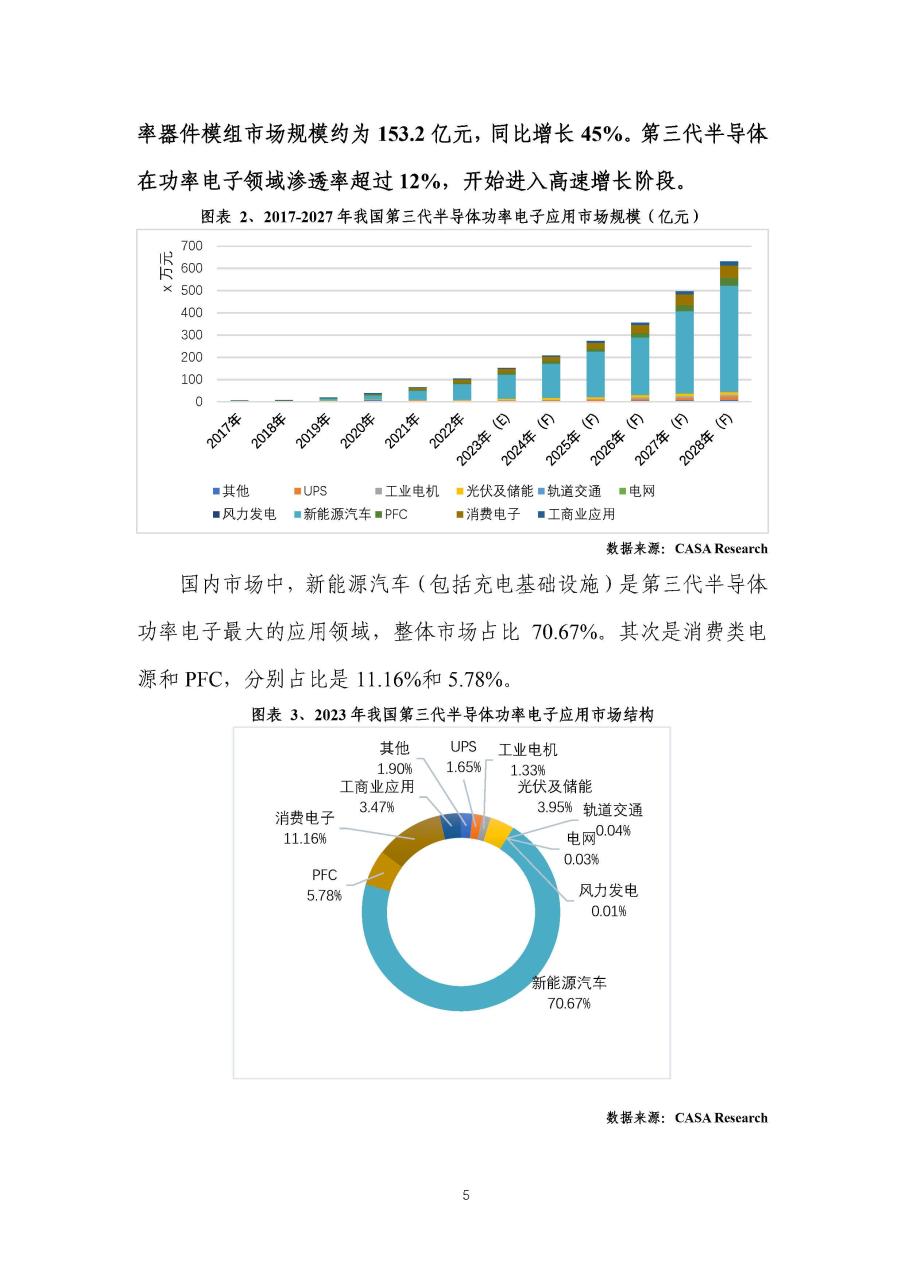

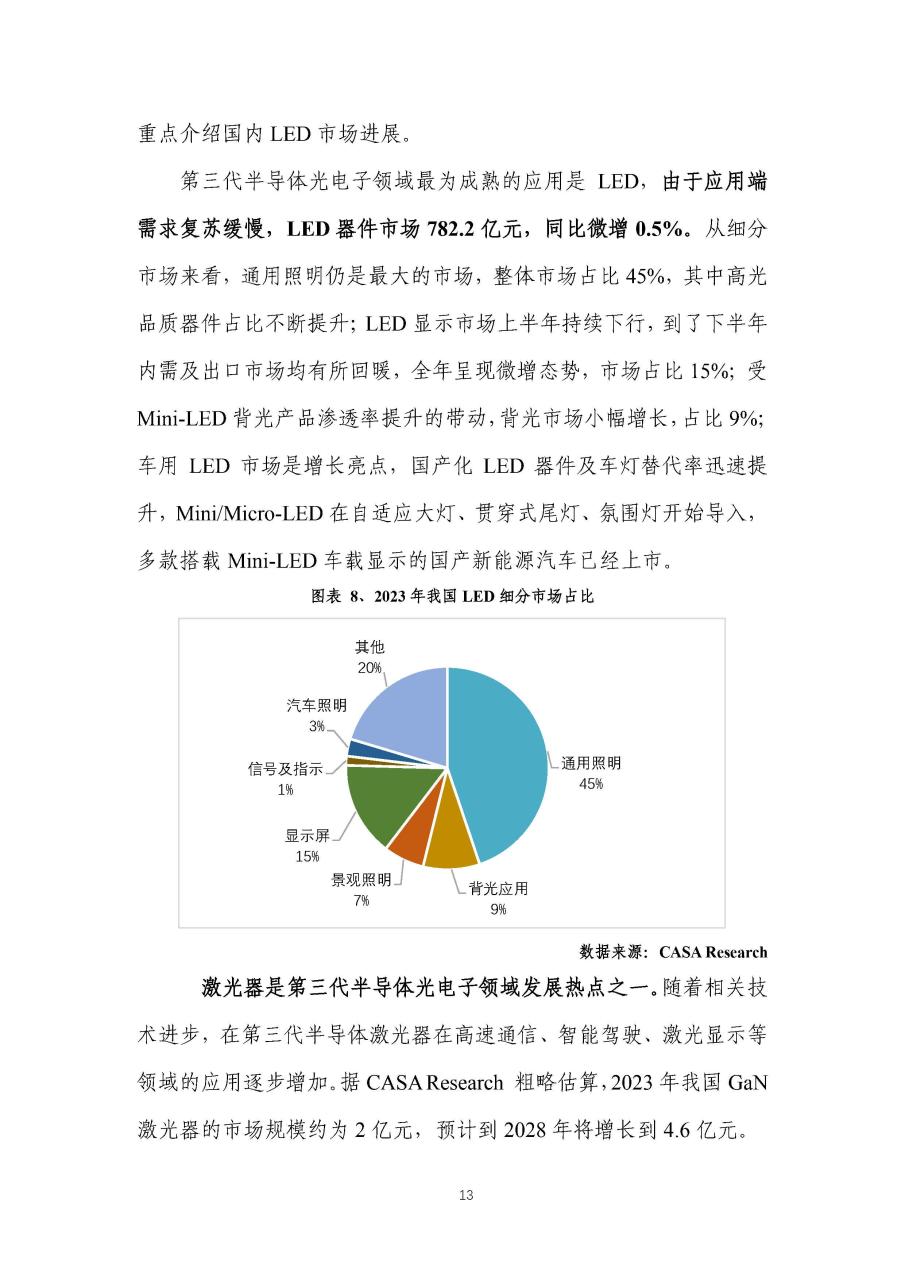

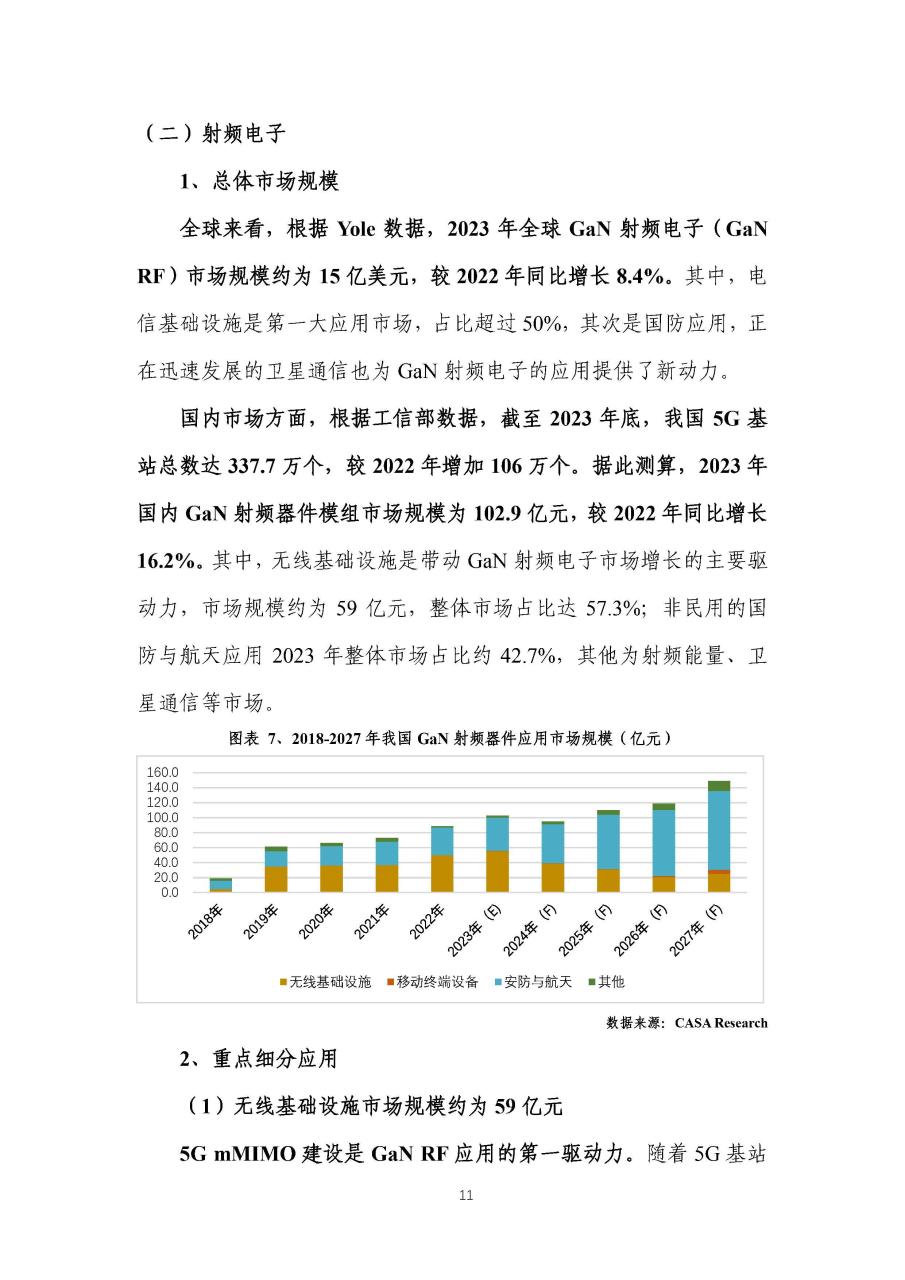

国内来看,2023年中国SiC和GaN功率电子器件模块市场约153.2亿元,同比增长45%。国产产品主要以光伏逆变、消费电子应用为主,电动汽车主逆变器市场开始逐步渗透。射频电子(GaN RF)器件模块市场约102.9亿元,同比增长16.2%。LED器件市场782.2亿元,同比微增0.5%。

供给方面,SiC功率电子投资热情持续,2023年全球新增投资约260亿美元。国内SiC衬底产量75万片、外延产量65万片、芯片器件产量40万片(以上均折合6英寸)。资本市场持续活跃,投融资热情仍然高涨,新增SiC投资增长44%,金额超千亿,多家企业完成或正在IPO。

企业格局方面,SiC衬底环节,Wolfspeed、Coherent市场占比全球领先;功率电子器件环节ST、Infineon、Onsemi、Wolfspeed、Rohm等五大家,市场总占比达到82%,行业头部格局确立。射频电子领域,Sumitomo、Qorvo、Macom(收购Wolfspeed射频业务)、NXP、RFHIC等全球领先,五大家市场总占比达到71%。

发达经济体持续强化本地产业链扶持政策。美国《芯片法案》、《欧洲芯片法案》、韩国《K-Chip法案》和日本经产省的投资计划,均旨在推动半导体关键技术产业化,带动私营企业投资。美日对华半导体出口管控升级,可能对我国半导体先进制程产生不利影响,但第三代半导体由于对先进制程要求较低,且国产化正在加速,短期内受影响较小。

尽管第三代半导体产业取得了显著进步,但国际车企龙头暂缓电动车战略、国内SiC投资过热且分散、同质化产品价格过度竞争等现象,对行业健康、可持续发展提出挑战。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『行业报告智库』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ