关于报告的所有内容,公众号『行业报告智库』阅读原文或点击菜单获取报告下载查看。

摘要:2024年,AI技术的应用迎来了爆发式的增长,各类AIGC应用如雨后春笋般涌现。

如果说2023年是大模型的元年,那么2024年无疑是AI应用的元年。从AI工具到AI社交娱乐,两大赛道的竞争愈发激烈。尽管大多数应用仍处于早期发展阶段,但已有月活跃用户规模在千万量级的APP出现。

在这场竞争中,关键落在对用户需求的深刻理解。数据显示,月活跃用户规模在100万以上的APP占比达13.1%,而10至50万量级、10万以下量级的APP占比分别为27.6%、55.3%。尽管市场竞争激烈,但用户需求的多样性为各类应用提供了广阔的发展空间。

尽管大部分APP都经历了不同程度的流量增长,但也有四成面临流量倒退的问题。这不仅是市场的淘汰赛,更是对APP开发者的一次严峻考验。如何在流量攀升期,提升用户需求的适配度和粘性培育,成为各大APP需要重点考虑的问题。

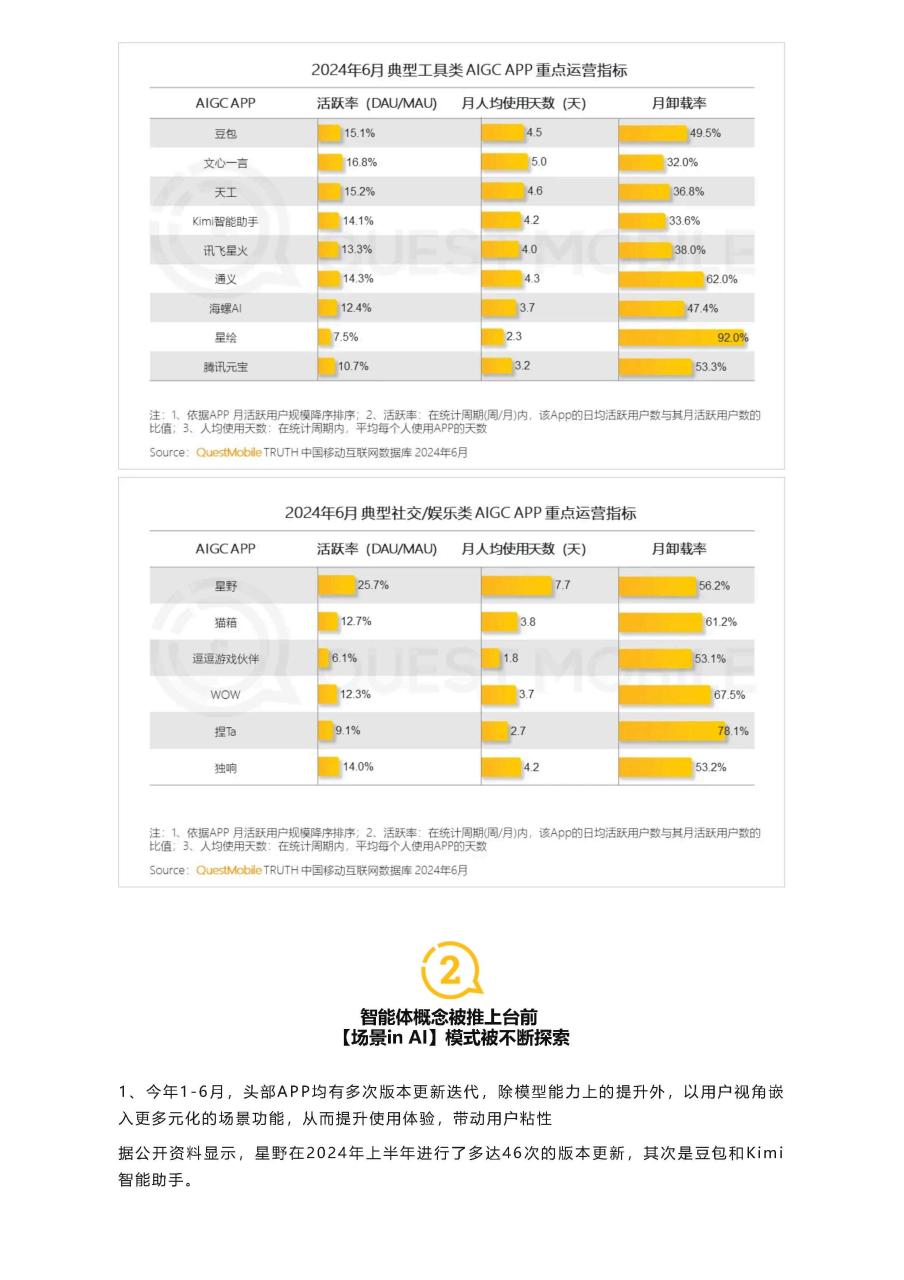

在AI社交/娱乐领域,智能体概念被推上台前,AI场景模式被不断探索。报告显示,头部APP通过多次版本更新迭代,以用户视角嵌入更多元化的场景功能,从而提升使用体验,带动用户粘性。智能语音通话功能的开放,得到了用户的欢迎,并用在了诸如哄娃、英语陪练等自发场景中。

教育和社交是AI应用的两大焦点。教育行业中,K12和语言学习类应用的用户规模可观,尤其是40岁以下的年轻用户。头部企业围绕K12及语言学习的应用深度拓展,以工具或虚拟角色切入,吸引用户关注并使用。社交行业则蕴含着巨大的商业价值,当AI侵入社交领域,对原先社交行业会带来怎样的影响,值得持续关注。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『行业报告智库』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ