关于报告的所有内容,公众号『行业报告智库』阅读原文或点击菜单获取报告下载查看。

摘要:报告认为,中国时尚行业在新十年将进入“时尚需求深化期”,市场格局将面临重塑。这一变化源于消费者对时尚度的分化和跃迁、生活方式的演变以及商业体格局的演进。

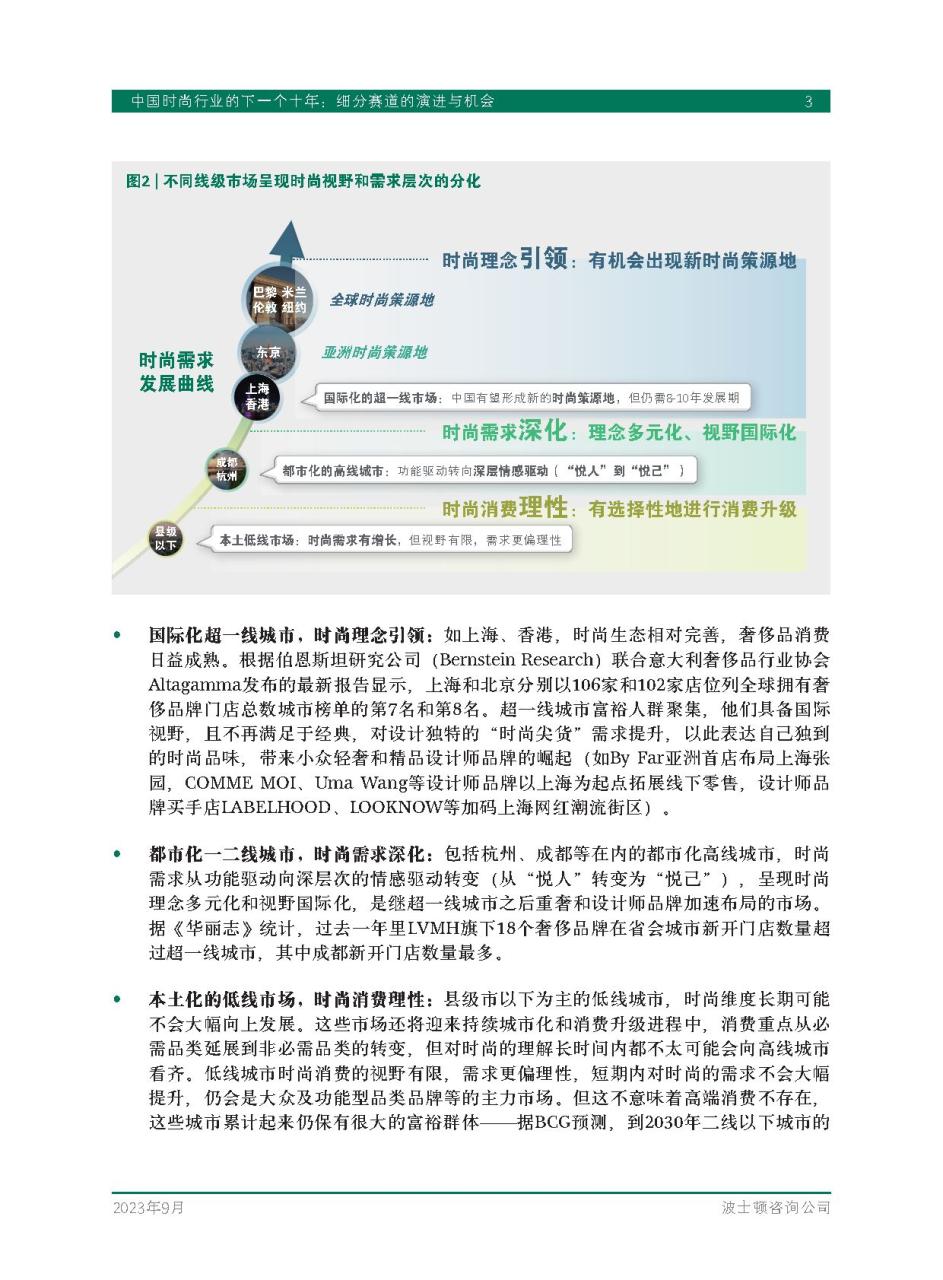

时尚需求将进一步分化。在城市层级间,高线城市的消费者时尚度快速跃迁,他们不再满足于国际大牌经典设计,而是对小众设计师品牌和轻奢赛道产生了兴趣。相比之下,低线城市的时尚发展相对缓慢。国际化超一线城市如上海和香港已经成为时尚理念的引领者,富裕人群聚集,对设计独特的“时尚尖货”需求提升,从而催生了小众轻奢/精品设计师品牌的崛起。而都市化一二线城市,时尚需求从功能驱动向情感驱动转变,重奢品牌和设计师品牌得到了更多的关注。本土化的低线市场仍然保持着对功能型品类品牌的需求,虽然这些城市仍有相当规模的富裕消费群体,但他们更倾向于追求名气大、品质好,并能彰显身份地位的高端品牌。

生活方式的演变也将对时尚行业产生影响。随着生活场景的多元化和节奏的加快,消费者对“跨风格搭配”的需求增加。生活场景正在加速多元化,传统场景基础上涌现出陆冲、飞盘等新场景。运动休闲风格和通勤风格的边界逐渐消失,成为两大增长强劲的趋势。运动休闲风潮打破了休闲边界,衍生出了多种不同的运动休闲风格,如融入优雅的“Athflow”风格、户外风潮兴起的“Gorpcore户外风”、“TechWear机能风”等。随着职场着装要求的放松,传统商务通勤风格逐渐失去了市场份额,取而代之的是融入休闲风格的新式通勤风格。消费者对休闲风格的需求将持续增长,渗透到更多的生活场景中。

商业体格局也在演进。购物中心仍然是主力渠道,其中潮奢型购物中心和网红街区的兴起推动了具有调性和话题度的品牌崛起,而百货业态则增长放缓。随着购物中心业态的成熟,主题化、精细化成为趋势。海外小众设计师品牌和本土设计师品牌/精品买手店纷纷进驻中国,并且需要更多细分商业体来满足他们的需求。商业街区出现了分化,传统大流量步行街的增长动力不足,但仍保持较强的商业影响力。潮流/网红街区兴起,带动了具有话题度的潮牌崛起,这些潮牌和线上网红品牌开始在独立店铺中布局。传统百货业态的增长放缓,大女装和商务男装的增长乏力。重奢和中高端百货转型为购物中心型一站式业态,部分传统百货则市场竞争力下降。消费者年轻化导致传统大女装和商务男装面临品牌老化的转型挑战。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『行业报告智库』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ