关于报告的所有内容,公众号『行业报告智库』阅读原文或点击菜单获取报告下载查看。

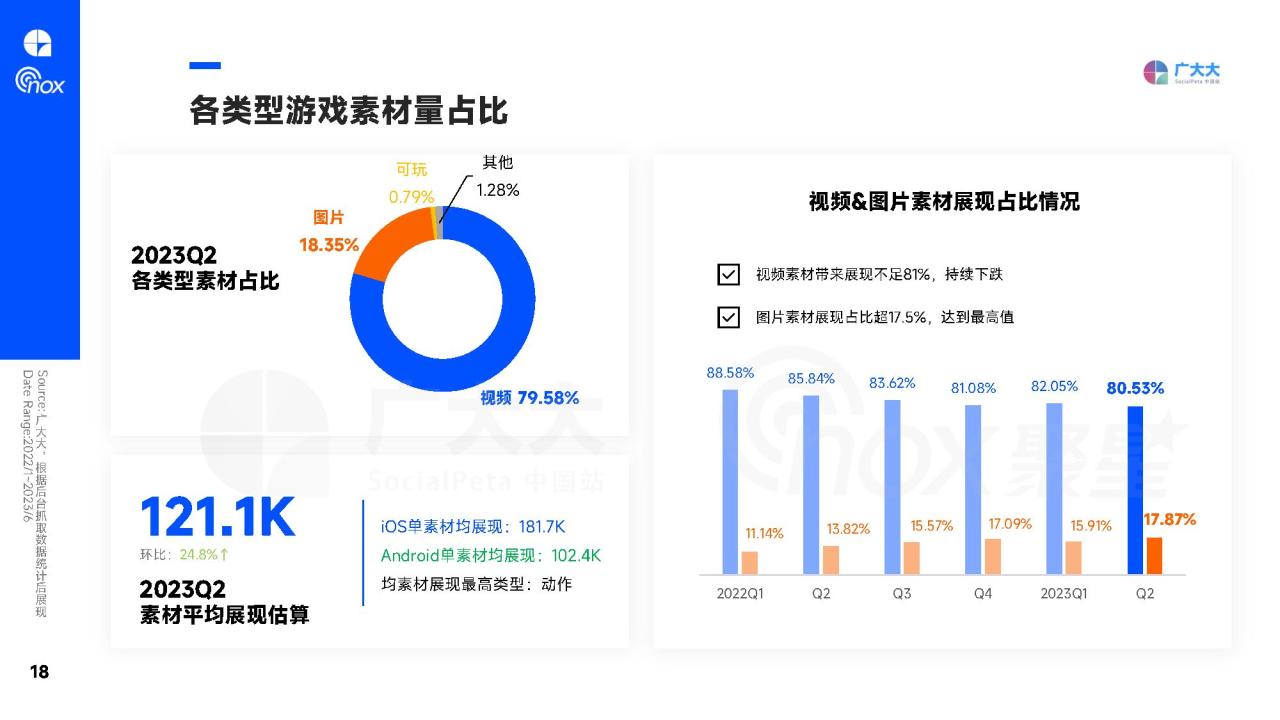

摘要:报告显示,在Q2期间,投放新素材广告主数量创下新高,达到近5.2万名。每个季度投放新素材广告主数量稳定在9成左右。同时,本季度新增素材量超过930万条,总占比超过74%,达到自2022年Q1以来的最高水平。这表明在竞争日益激烈的市场环境下,广告主们对于创意素材的更新和优化非常重视,不断迭代和改进,以吸引用户的注意力。

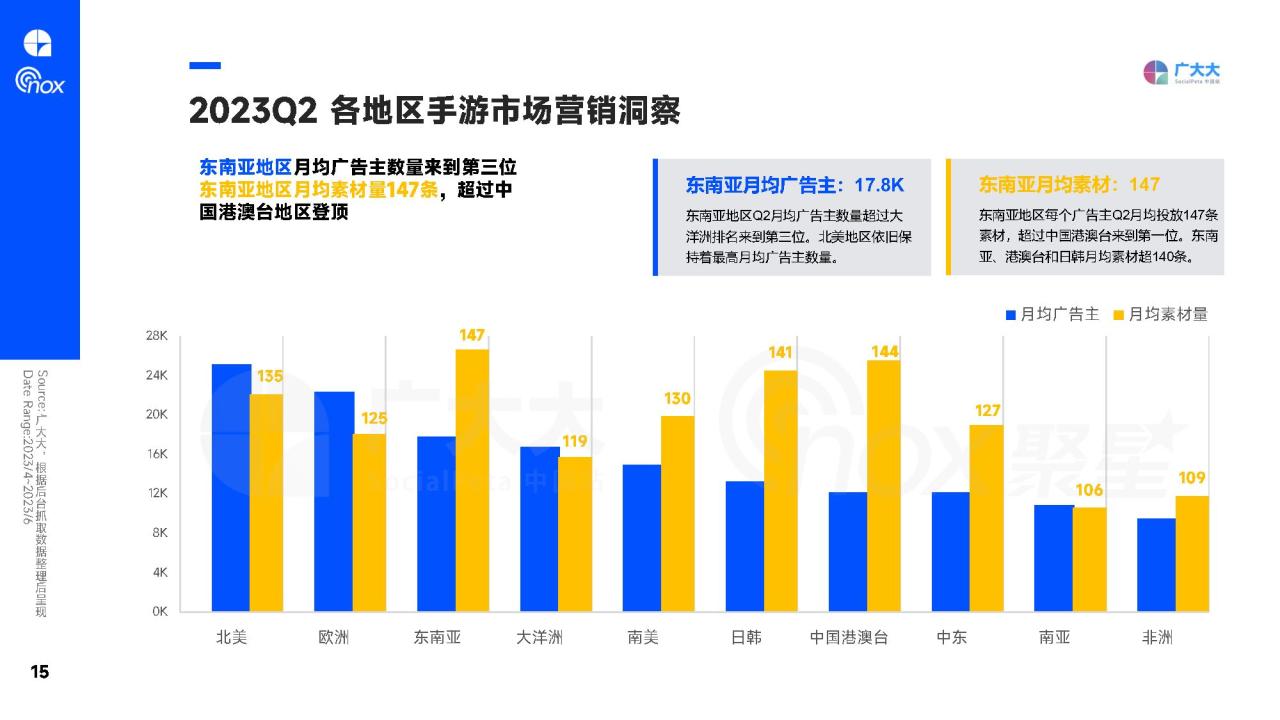

北美地区仍然是广告主数量最多的地区,但东南亚在Q2的广告主数量迅速增长,在广告主数量上超过了大洋洲,达到1.7万。东南亚地区也成为了整个季度手游买量竞争最激烈的地区,每个广告主月均投放素材数量达到147条,是所有地区中最高的。

在不同类型的手游广告主中,休闲类广告主依然保持着最高的数量,本季度占比达到30.46%。娱乐场广告主是增长最快的类型,本季度占比为7.05%,比今年Q1提升了1.83%,比去年同期提升了2.82%。报告还指出,由于众多RPG新品的发布,RPG类素材的增长表现突出,占比为9.78%,较上季度提升了3.41%。休闲类素材相比去年也有了显著增长,同比提升超过13%。

在东南亚地区,TikTok营销增长迅猛,成为该地区最受欢迎的移动营销渠道之一。此外,在网红营销领域,SLG和RPG产品成为出海东南亚的主要游戏品类。YouTube仍然是订单占比最高的平台,但TikTok游戏品牌网红营销势头强劲,2023年Q2的订单占比同比增长了17%。

报告还对其他地区的营销情况进行了分析,包括北美、日韩、中国港澳台、拉美和中东,同时详细介绍了一些热门游戏的营销策略和网红营销表现。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『行业报告智库』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ