关于报告的所有内容,公众号『行业报告智库』阅读原文或点击菜单获取报告下载查看。

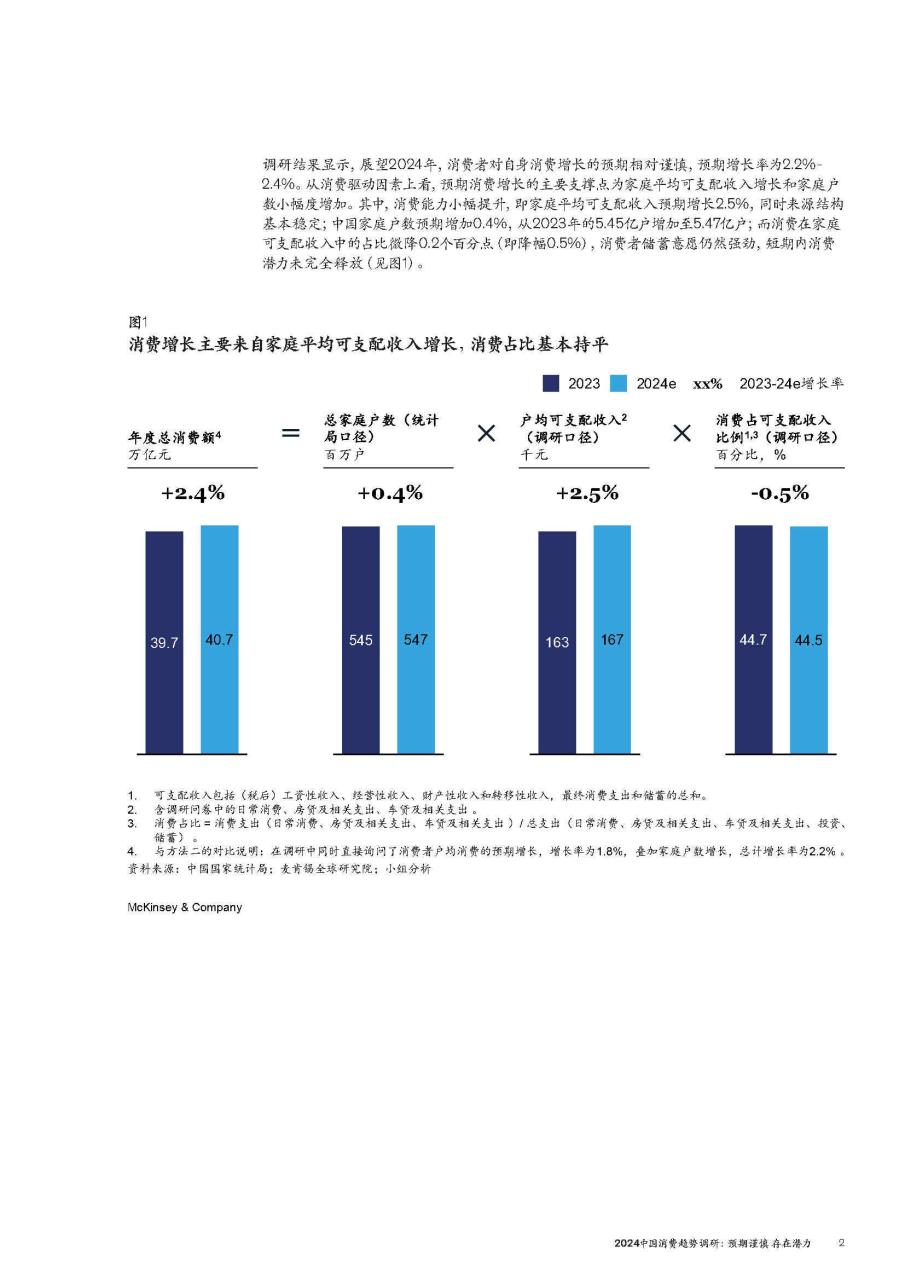

摘要:报告显示,2024年中国消费者对自身消费增长的预期相对谨慎,预期增长率仅为2.2%至2.4%。这一保守预期的背后,是家庭平均可支配收入的小幅增长和家庭户数的微增。尽管消费能力有所提升,但消费者储蓄意愿依然强劲,短期内消费潜力尚未完全释放。

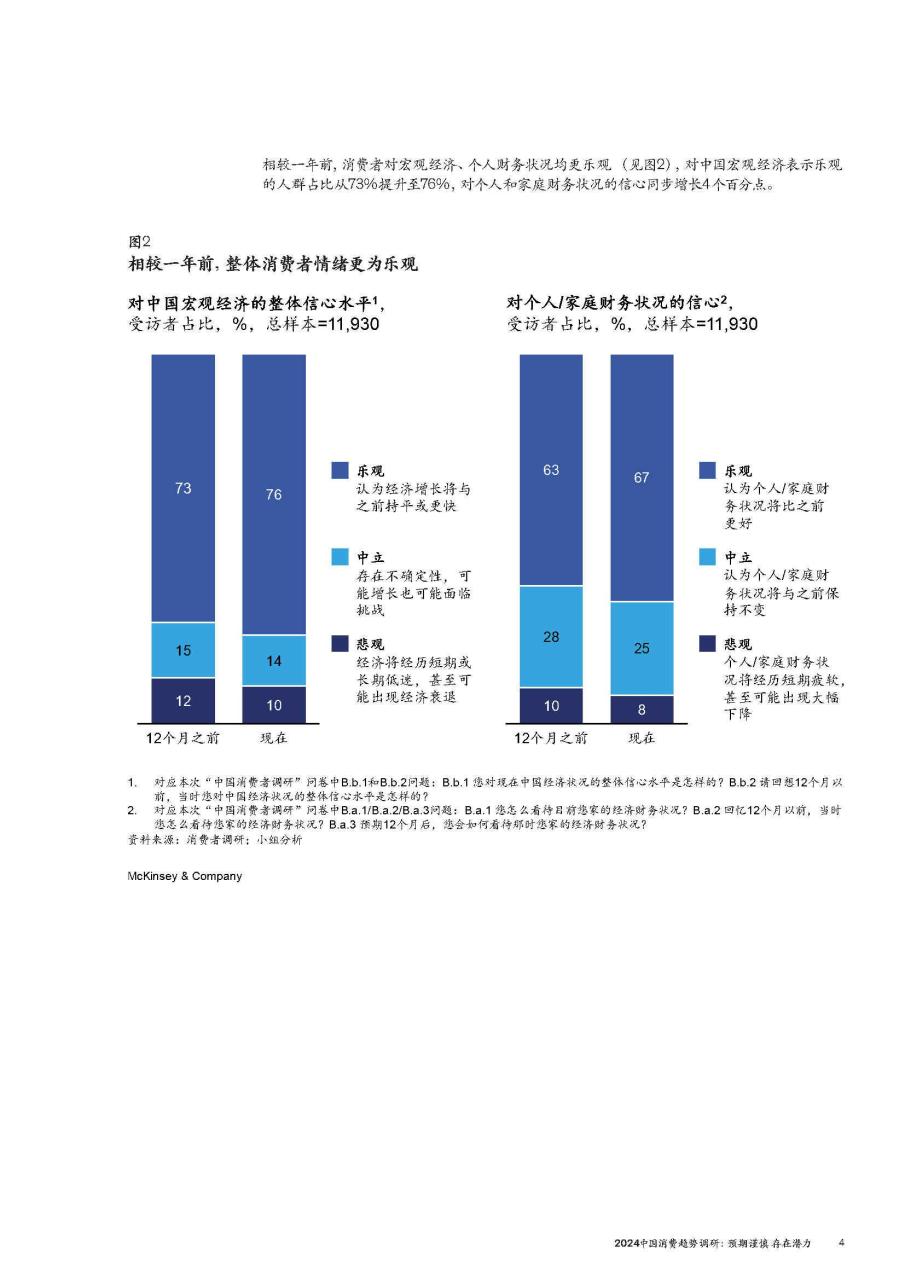

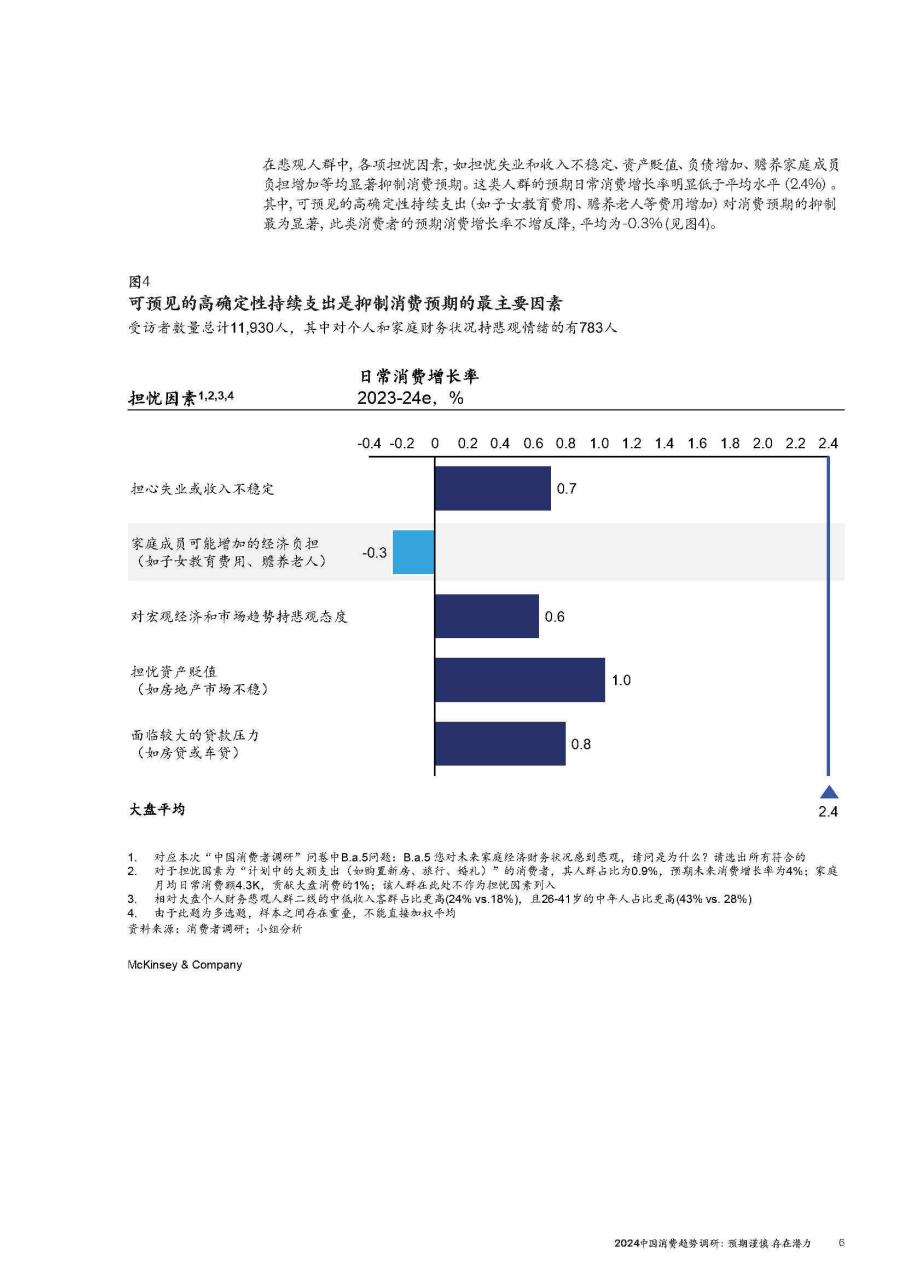

与一年前相比,消费者对宏观经济和个人财务状况的乐观情绪有所提升。然而,这种乐观并未完全转化为消费行为。调研发现,消费者对宏观经济的信心与其对个人和家庭经济状况的信心高度相关,但部分人群,如四线城市低收入人群,尽管对宏观经济充满信心,个人财务状况却不容乐观。

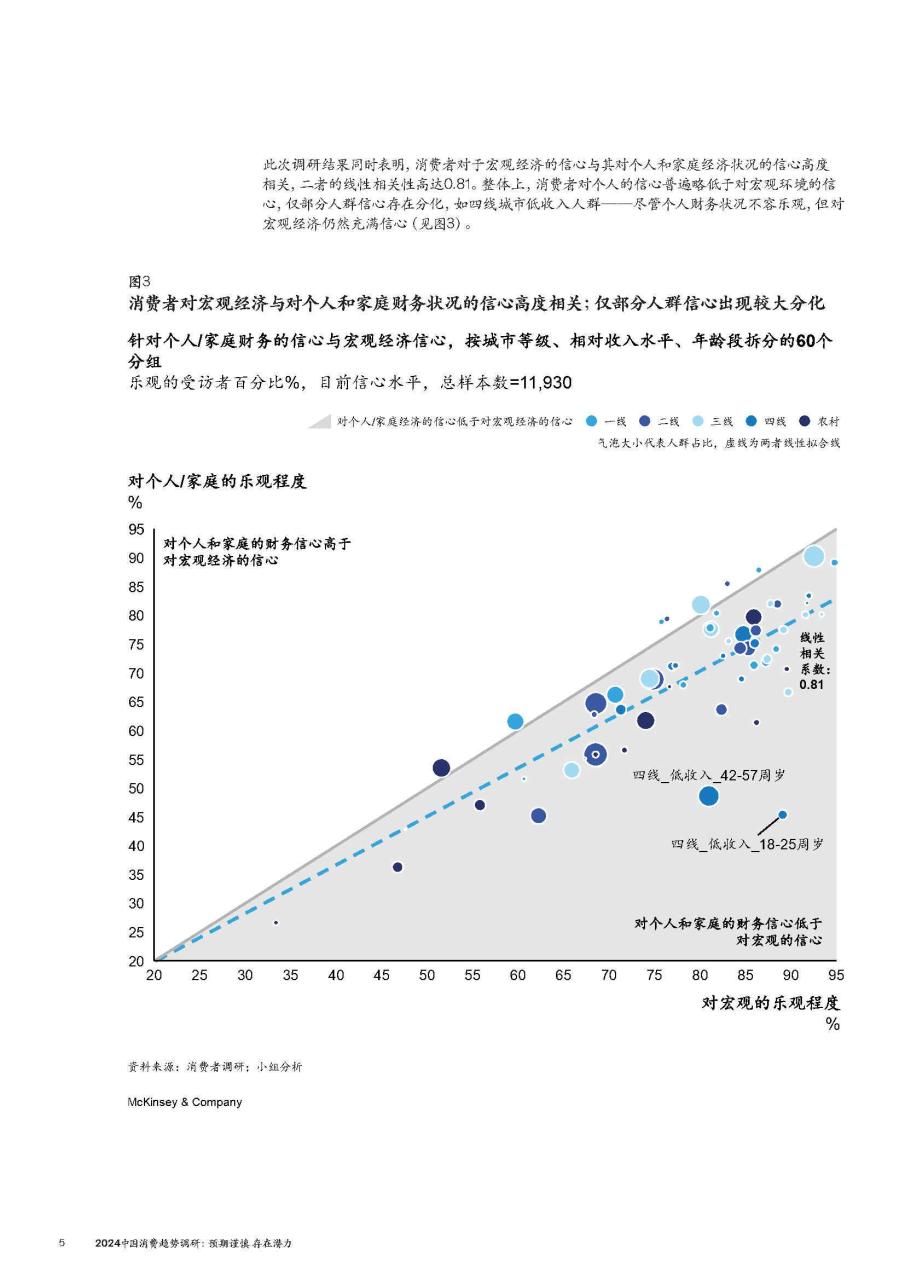

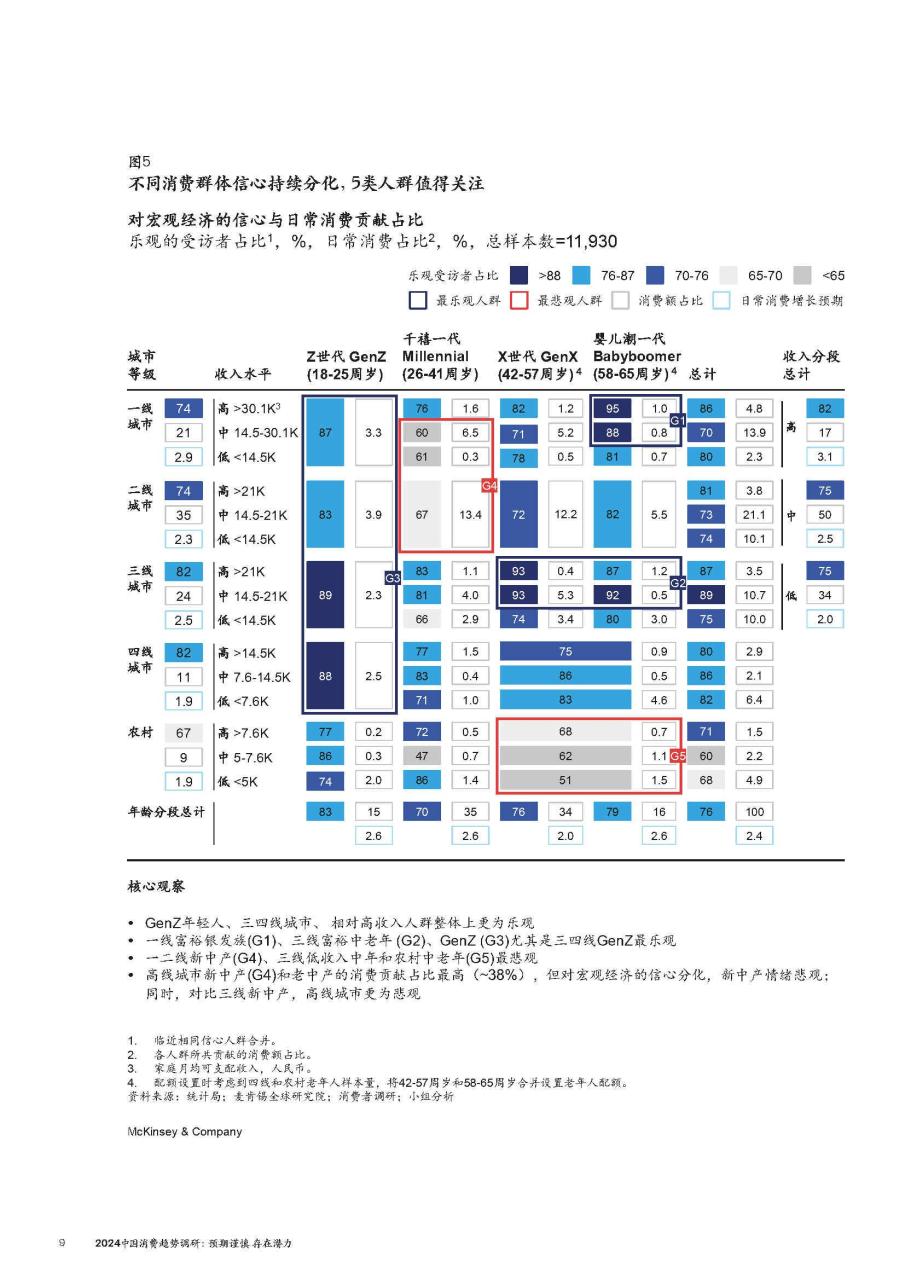

不同消费群体的信心与情绪出现了明显分化。Z世代、一线富裕银发族、三线富裕中老年表现出较为乐观的消费观,而一二线新中产、农村中老年人则相对悲观。这种分化影响着他们的消费支出、预期及品类结构。

消费品类支出意向出现分化,消费升降级普遍存在。调研识别出教育、食品饮料、保健用品和服务、旅行为潜在成长品类,而家用电器和家具、烟酒、消费类电子为风险品类。成长品类中,服务类消费快速增长,而风险品类中的部分品类展现出少而精的趋势。

特定人群在品类消费上的趋势与驱动因素各异。教育和保健支出上升主要由观念和需求驱动,而外出旅行和食品饮料消费则易受行业变迁影响。在风险品类中,烟酒消费受健康理念和现实因素影响,消费电子和家电和家具则主要由需求场景驱动。

报告节选内容如下

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由『行业报告智库』通过收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。

ㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤㅤ